电 话:0513-81251212/0513-81711818

传 真 :0513-81261122

邮 箱:ntjllt@www.qabcoin.com

地 址:江苏省海门市余东镇新宇村建新工业园区(新宇村3组)

根据《关于在上海证券交易所设立科创板并试点注册制的实施建议》,科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科学技术创新企业。因此,科创板企业的产品需具有较高的科学技术创新水平和较强的核心竞争能力。

然而,以磁悬浮离心式鼓风机为单一营收来源的南京磁谷科技股份有限公司(以下简称“磁谷科技”),并不是行业内能研发出磁悬浮离心式鼓风机的唯一企业,上风高科、高孚动力、飞旋科技等同行都已先后研发成功该类产品。

在核心竞争力上,磁谷科技如今也面临市场认可度不高、毛利率不断下降的窘境。加上应收账款期后回款率持续下滑,磁谷科技登陆科创板底气何在?

资料显示,磁谷科技的主营业务为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。其基本的产品为磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组,具有传动无机械接触、高速高效、节能等技术优势,主要使用在于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。

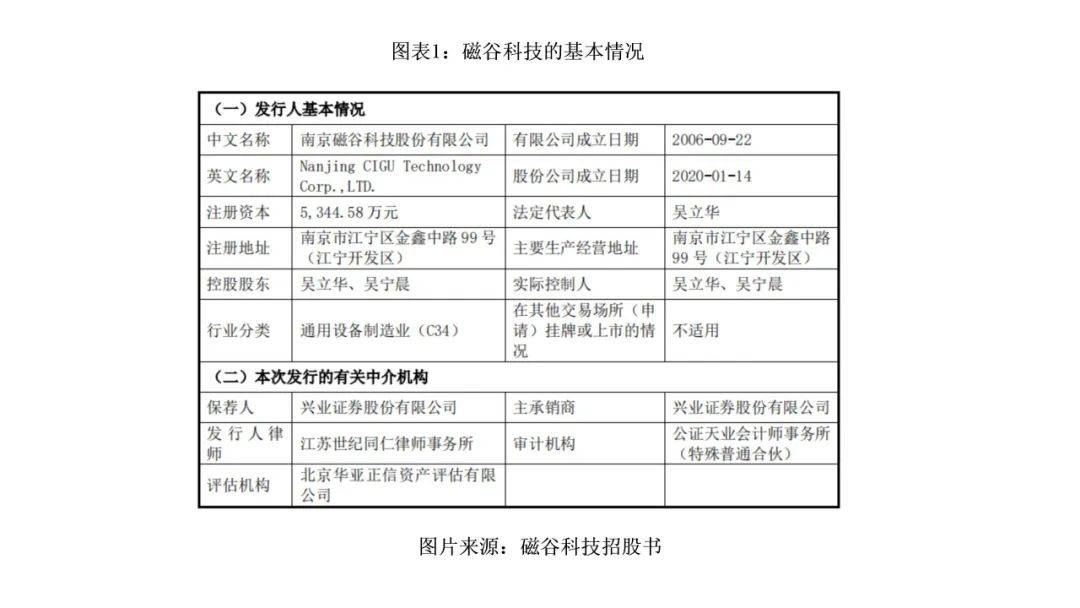

2021年12月27日,磁谷科技申请科创板上市获上交所受理。截至2022年3月21日,其审核状态仍为已问询。此次IPO该公司的保荐人为兴业证券,保荐代表人为唐涛、余银华。

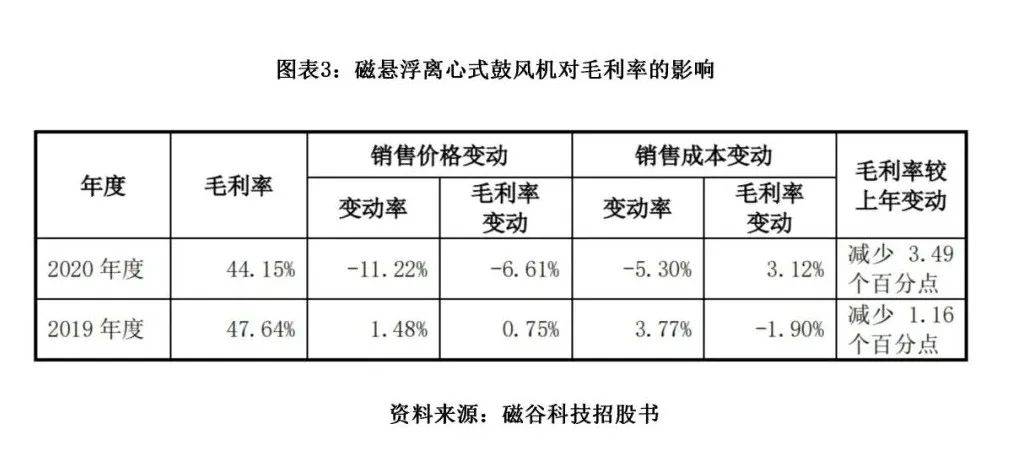

磁谷科技在招股书中称,企业研发的磁悬浮离心式鼓风机实现了对传统鼓风机的替代,更符合高效、环保、节能的生态发展理念。按理来说,磁谷科技的磁悬浮离心式鼓风机理应在市场上具有较高的竞争力,但其招股书显示的多个数据却节节败退。报告期内,磁谷科技核心产品磁悬浮离心式鼓风机销售价格屡屡下降,毛利率连年下滑,反映其核心竞争力不强。

此外,磁谷科技的应收账款总体也呈现增长的趋势,且应收账款周转率远逊色于同行。与此同时,磁谷科技应收账款期后回款率已经从2018年的93.66%断崖式下跌至2021年上半年的26.26%,回款难度慢慢的变大,面临应收账款逾期及坏账损失的风险较大。

3月14日,时代商学院就以上问题向磁谷科技发函询问,但截止至发稿,仍未获对方回复。

磁谷科技主营的磁悬浮离心式鼓风机,是指在设计条件下风压在30kPa-200kPa以内的风机,是工业生产里提供气体动力的重要工艺设备。根据中国证监会发布的《上市公司行业分类指引》(2012年修订),磁悬浮离心式鼓风机行业属于“C制造业”中的“C34通用设备制造业”。

在国家日益重视节能环保产业高质量发展的背景下,磁悬浮离心式鼓风机产品及技术多次被国家相关部委列为高效节能产品和节能低碳技术。从产品的发展来看,磁悬浮离心式鼓风机有着较好的前景。

根据招股书披露的数据,2018年至2021年上半年,磁谷科技的毛利率分别是48.96%、47.87%、44.71%、41.45%,其中2019年至2021年上半年分别同比下降了2.23个百分点、6.6个百分点、7.29个百分点,下降的趋势愈加明显,反映其产品竞争力逐年下滑。

时代商学院研究之后发现,磁谷科技毛利率不断下降的问题大多有两个。第一,在成本上,该公司销售费用率总体保持在较高的占比,导致经营成本居高不下。第二,在销售端上,磁谷科技的核心产品磁悬浮离心式鼓风机竞争力持续下降,其销售单价不断下跌,陷入“价格战”泥潭。

在招股书中,磁谷科技将山东章鼓、金通灵、陕鼓动力列为同行业可比公司。2018年至2021年上半年,山东章鼓的销售费用率分别为9.74%、9.53%、8.43%、9.78%,2021年上半年其销售费用率达到最高点,始终没有超过10%。

而金通灵的销售费用率近两年更是处于下降的状态,且一直处在低位,同期金通灵的销售费用率分别为3.47%、3.85%、3.59%、2.19%。

陕鼓动力同期的销售费用率分别为4.44%、3.15%、2.57%、1.84%,已连续三年下降,2021年上半年更是只有1.84%。

经计算可知,同期,同行业可比公司的销售费用率平均值分别为5.89%、5.51%、4.86%、4.60%,磁谷科技各期分别比行业均值高出6.73个、6.21个、4.76个、9.5个百分点,销售费用率几乎是陕鼓动力和金通灵的一到两倍。

对比可见,磁谷科学技术产品的市场认可度远不及可比公司,其核心竞争力与同行可比公司差距较大,需要通过大幅度的增加营销费用来推动业绩增长。

对于销售费用率明显高于可比公司的情况,磁谷科技在招股书中解释称,根本原因系可比公司业务规模远大于公司,且可比公司产品主要为传统的罗茨鼓风机,价格相比来说较低、市场认知度高、上市公司的品牌知名度亦较高,因此主动营销推广的压力较小。公司产品属于传统风机的替代产品,节约能源的效果更好,噪音较小,寿命更加长,但价格较贵,市场认知度需要提高,需要销售人员主动拜访、介绍产品,同时公司也要组织推广营销活动,因此公司销售费用率高于可比公司具备拥有合理性。

招股书显示,磁谷科技的核心产品为磁悬浮离心式鼓风机,报告期内该产品收入占磁谷科技营业收入的占比分别是99.33%、99.13%、99.24%、93.34%。可以说,磁谷科技几乎所有的营收都依赖于磁悬浮离心式鼓风机。

值得注意的是,在产品结构单一的情况下,磁谷科技磁悬浮离心式鼓风机的平均单价在2020年和2021年都会降低,其中2020年销售价格变革率为-11.22%。这是造成磁谷科技毛利率下降的一大主因。

招股书披露,2018年至2021年上半年,磁谷科技磁悬浮离心式鼓风机的平均单价分别为36.73万元/台、37.27万元/台、33.09万元/台、27.58万元/台,其中2020年和2021年分别同比下降了11.22%和16.67%。

磁谷科技的产品结构十分单一,且目前其未有研发出新的核心产品的迹象,业绩对磁悬浮离心式鼓风机的依赖性较强,这在某种程度上预示着,磁悬浮离心式鼓风机的销售情况将直接影响磁谷科技的业绩。如果其在大打价格战的过程中,产品销量一旦无法持续提升或成本大增,业绩将受到不利影响。

招股书显示,2018年末、2019年末、2020年末、2021年6月末,磁谷科技应收账款余额分别为1.03亿元、1.27亿元、1.35亿元、1.28亿元,而其各期营业收入分别为1.64亿元、2.13亿元、2.51亿元、0.96亿元,各期应收账款余额占据营业收入的占比分别是62.8%、59.62%、53.78%、133.33%,占比均超53%。

2018年至2021年上半年,磁谷科技的应收账款周转率分别是1.94、1.86、1.92、1.47,而可比公司山东章鼓各期的应收账款周转率分别是3.04、2.95、2.68、3.15,尤其是2021年上半年,磁谷科技仅为山东章鼓的一半。

而同期陕鼓动力的应收账款周转率分别是1.37、1.76、1.92、2.76,呈现持续上升的态势,且2021年上半年的应收账款周转率,也几乎为磁谷科技的一倍。

同期,金通灵的应收账款周转率分别是1.95、1.8、1.28、1.76,2021年上半年也比磁谷科技要高。

同期,可比公司应收账款周转率的均值分别为2.12、2.17、1.96、2.56,磁谷科技各期均低于行业均值。

对于应收账款周转率低于同行可比公司的问题,磁谷科技在招股书中称,根本原因系可比公司在产品结构、信用政策等方面与企业存在一定差别。而2021年上半年公司营业收入相对较低导致应收账款周转率较低,而同行业上市公司上半年与下半年收入差异较小。

此外,虽然应收账款与营业收入增长的趋势较为一致,但磁谷科技应收账款回款情况不甚理想。

招股书显示,磁谷科技报告期各期应收账款期后回款率分别为93.66%、85.66%、59.49%、26.26%,呈持续下跌的态势,即便不考虑2021年半年度数据,2020年其应收账款期后回款率较2018年亦下降34.17个百分点,降幅巨大。

从应收账款期后回款率看,2020年慢慢的出现了急剧下滑,仅有约六成的应收账款能收回,而2021年上半年,当期的应收账款期后回款率仅约为四分之一,回款缓慢的现象没有正真获得解决,反而越来越恶化。

另外,从磁谷科技一年以上的应收账款余额占比来看,磁谷科技部分应收账款的账龄也较长。

招股书显示,2018年至2021年上半年,各期一年以上的应收账款余额占比分别为24.66%、28.5%、24.85%、30.12%,总体呈上涨的趋势,其中2021年上半年该占比升至30.12%,面临应收账款逾期及坏账损失的风险较大。

除此之外,时代商学院研究还发现,应收账款余额的激增,也使得磁谷科技的经营性活动产生的现金流净额出现大幅度波动,报告期内该值两度为负值。

招股书显示,2018年和2021年上半年,磁谷科技经营活动产生的现金流量净额均为负,分别为-366.81万元和-1210.59万元。

人无远虑必有近忧,企业未来的发展亦是如此。应收账款回款难度的增加,或导致磁谷科技不得不开始借钱。截至2021年上半年末,该公司短期借款为1001.8万元,相比2020年的150.19万元增长5.67倍,增幅明显。

对此,时代商学院不禁质疑,磁谷科技应收账款周转率远低可比同行、应收账款期后回款率持续下跌的背后,是否与其产品竞争力低下,导致客户接受程度低,该公司只能放宽信用账期通过赊销刺激业绩增长?抑或其客户质量较差,经营状况不佳,导致应收账款期后回款率持续大跌?其是不是真的存在为上市加大赊销冲业绩以美化财报的情况?那么,在主要营业产品深陷“价格战”的背景下,一旦客户经营状况恶化,磁谷科技是否仍具备持续经营能力?这有待磁谷科技进一步解释。

1、《国家重点节能低碳技术推广目录(2015年本,节能部分)》的公告2015年第35号》.国家发展改革委

3、《磁谷科技首次公开发行股票并在科创板上市招股说明书》.上海证券交易所

公司地址 : 江苏省海门市余东镇新宇村建新工业园区(新宇村3组)

公司电话 : 0513-81215212,0513-81241818

公司传真 : 0513-81211112

公司邮箱 : ntjllt@www.qabcoin.com